PART 1. 회사는 이렇게 굴러갑니다

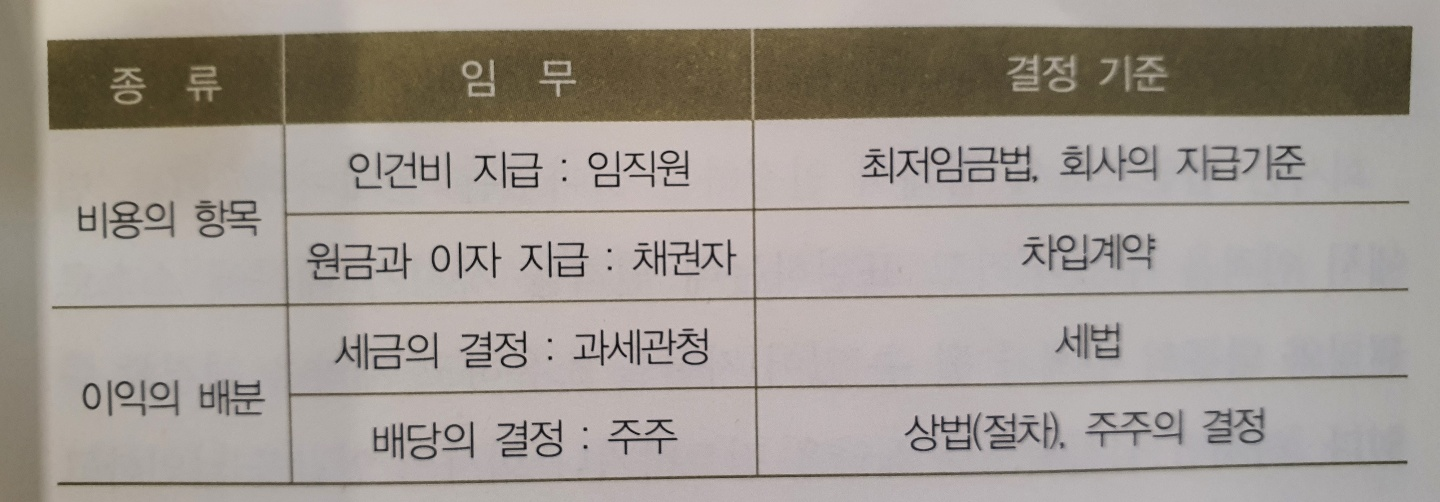

- 회사는 사업을 하기 위해 모인 경제 집단이다. 1) 어떻게 이익을 남길지를 고민하고, 2) 회사의 이해관계자들에게 어떻게 그 이익을 배분할지 결정한다.

- 주식회사는 사업을 수행하기 위해 설립된다. 회사의 주인은 주주로서 하나의 회사에 여러 명인 경우가 많다. 사업을 하는데 개인자본이 부족한 경우 여러 사람이 자본을 모아 회사를 설립하게 된다. 이렇게 주주가 많아지는 것이다. 주주들은 자신들을 대신해 회사를 경영해 줄 사람, 이들은 상법에 따라 '이사'라는 명칭을 갖는다.

- 이사들은 주주가 선임했기 때문에 주주의 이익을 극대화하기 위해 회사 내부에서 경영활동을 수행하고 주주는 회사의 외부에서 회사가 벌어들인 이익을 지분율에 맞게 배분하여 받아가게 된다. 이를 회사의 소유(주주)와 경영(이사)의 분리원칙이라고 한다. (소유 경영 분리 법칙)

- 회사는 법인으로서 법에서 인정하는 살아있는 실체이다. 이를 법에서 인격을 주었다라고 표현하는데 인격을 가지고 있기 떄문에 스스로 권리와 의무의 주체가 될 수 있어 자산을 소유하고 계약을 체결할 수 있다.

- 주주총회에서 선임된 이사는 최대 3년의 임기를 가지며, 임기가 지나서 결산기에 관한 정기주주총회가 예정된 경우 해당 정기주주총회가 종결될 때까지 임기를 연장할 것을 정관에 정할 수 있다.

- 주주는 주주총회에 모여 의사결정을 한다.

재무제표

- 재무상태표를 통해 일정 시점 현재 회사를 구성하는 자산, 부채 자본의 종류와 규모를 알 수 있다.

- 부채는 채권자의 권리를 나타낸다.

- 자본은 주주의 권리를 나타낸다.

손익계산서

- 수익은 매출액과 영업외수익으로 분류한다.

PART 2. 절세전략은 기업경영에 필수적입니다

- 회사는 법인세를 낸다.

- 법인세는 법인이 벌어들인 소득에 대해 과세하는 세금이다.

- 현재 우리나라에서는 법인의 소득에 대해 매년 법인세를 과세하고 이후에 법인의 이익을 주주에게 배당할 때 주주에게 배당소득세를 한번 더 과세한다. 결국 하나의 소득에 대해 법인단계에서 한 번, 배당 시 주주단계에서 한 번 더 과세하기 때문에 이중과세라고 부르고 이를 완화하기 위한 규정을 법인세법과 소득세법에 각각 두고 있다.

- 이사나 주주는 소득세를 낸다.

소득공제

PART 3. 주식은 챙길 것이 정말 많아요

PART 4. 자산의 증여나 상속은 세금을 고려해야 합니다

- 우리나라에는 현재 3개의 공식적인 주식시장이 존재하는데 이 시장에서 거래되기 위해서는 상장의 절차를 거쳐야 하고 이 절차를 IPO (Initial Public Offering)이라 한다.

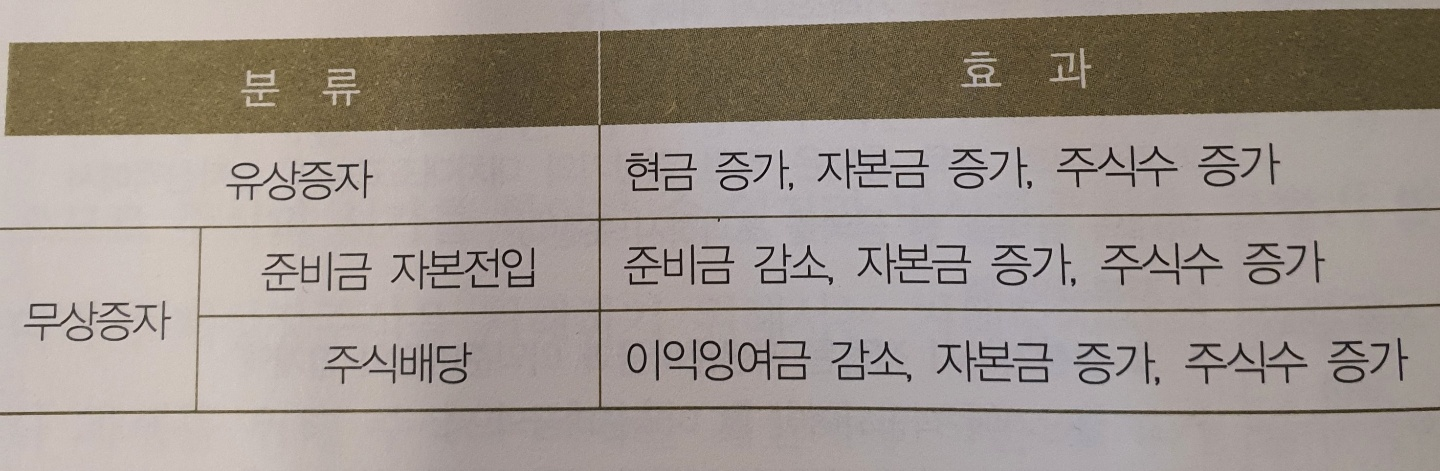

- 증자는 자본금의 증가를 의미하는데 증자를 통해 새롭게 주식이 발행된다.

PART 5. 사례로 이해하는 세금전략

- 증여세나 상속세는 누군가의 재산을 대가 없이 이전받을 때 발생한다. 재산을 받은 사람은 소득이 생기므로 소득에 과세하기 때문이다.

- 자산의 평가는 원칙적으로 시가에 따른다.

- 상속은 10년과 5년을 챙겨야 한다. - 상속제 과세가액

- 상속은 공제해 주는 항목이 많다. - 상속 공제

- 증여세는 정확한 계산이 필요하다.

'읽기' 카테고리의 다른 글

| 2020-2038 부의 미래 / 사카구치 다카노리 (2) | 2021.06.09 |

|---|---|

| 하루에 끝내는 재개발 재건축 / 김중순 (0) | 2021.06.09 |

| 내 청약통장 사용설명서 / 눈을떠요 (0) | 2021.06.09 |

| 가난은 어떻게 죄가 되는가 / 맷 타이비 (0) | 2021.06.04 |

| 감정이 지배하는 사회 / 세바스티안 헤르만 (0) | 2021.06.04 |